Navegar por el mundo de los impuestos puede resultar confuso cuando no se es un experto. Como resultado, puede pasar por alto valiosos créditos fiscales y terminar defraudándose a sí mismo. Por suerte, el uso de ezTaxReturn y familiarizarse con lo que está ahí fuera puede ayudar. En este artículo, veremos qué desgravaciones fiscales pueden ahorrarle miles en impuestos.

Crédito fiscal por ingresos del trabajo (EITC)

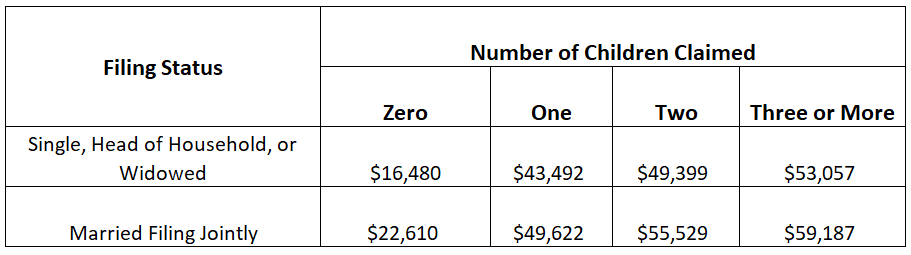

Normalmente, cuando los contribuyentes ven que sus ingresos no les obligan a presentar una declaración, bailan un poco felices y siguen adelante con sus vidas. Sin embargo, esa es una mala jugada porque los trabajadores que ganan menos de $59,187 pueden calificar para el Crédito Tributario por Ingreso del Trabajo. Este crédito no sólo puede reducir su factura de impuestos, sino que también puede poner algo de dinero en su mano, ya que es reembolsable. Para tener derecho, debe cumplir los requisitos de ingresos basados en su estado civil y el número de personas a su cargo. El hecho de no tener hijos no le descalificará, pero su crédito será mucho menor que si los tuviera. Para el año fiscal 2022, los límites de ingresos del trabajo e ingresos brutos ajustados (AGI) son los siguientes:

Además, no puede obtener más de 10.300 $ de ingresos por inversiones. Entonces, ¿cuánto vale el crédito?

- 560 $ sin hijos que reúnan los requisitos

- 3.733 $ con un hijo que cumpla los requisitos

- 6.164 $ con dos hijos que cumplan los requisitos

- 6.935 $ con tres o más hijos que cumplan los requisitos

El año pasado, 31 millones de contribuyentes recibieron el EITC, pero 1 de cada 5 trabajadores que cumplían los requisitos aún no lo recibió. Obtenga cada centavo que se merece usando ezTaxReturn para hacer sus impuestos. Hacemos que sea fácil de ahorrar cientos o miles de dólares en impuestos, por lo que obtener el mayor reembolso posible.

Crédito Ahorro

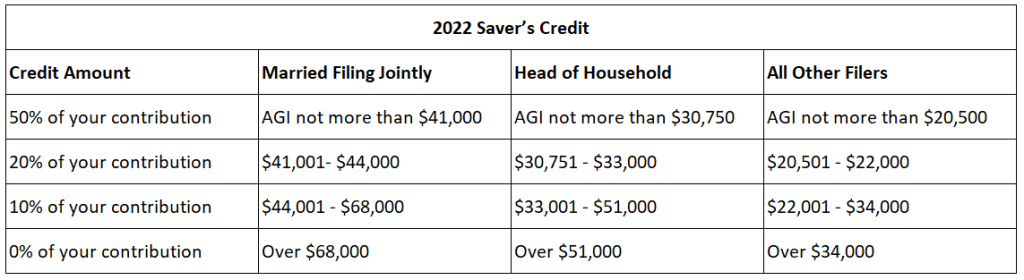

Según la Oficina del Censo de EE.UU., el 49% de los adultos de entre 55 y 66 años no tiene ahorros para la jubilación. Aunque tenga un presupuesto ajustado, empiece de todos modos a contribuir a una cuenta IRA o a un plan de jubilación patrocinado por la empresa. El IRS recompensa a los contribuyentes que ahorran para su futuro ofreciéndoles el Crédito al Ahorrador. El crédito equivale al 10, 20 ó 50 por ciento de sus aportaciones hasta un máximo de 2.000 $ (4.000 $ si está casado y presenta una declaración conjunta). Esto significa que una persona soltera puede recibir un crédito máximo de 1.000 $ y las parejas casadas pueden recibir hasta 2.000 $. El porcentaje exacto que recibirá depende de su renta bruta ajustada. Para obtener una estimación de su ahorro potencial, utilice el siguiente cuadro.

Crédito fiscal por hijos y crédito fiscal adicional por hijos

Según los CDC, cada año nacen en EE.UU. cerca de 4 millones de bebés. Tanto si acaba de dar la bienvenida a un paquete de alegría como si ya tiene un hijo menor de 16 años, puede optar al Crédito Fiscal por Hijos. Cada hijo supone un ahorro fiscal de hasta 2.000 $.

Crédito para el cuidado de hijos y personas dependientes

Para muchas familias, el cuidado de los hijos es uno de los mayores gastos. Por suerte, los padres pueden recuperar hasta el 35% de sus gastos en concepto de crédito por cuidado de hijos y dependientes, en función de sus ingresos brutos ajustados. Sin embargo, hay un límite en la cantidad que se puede reclamar. El máximo es de 3.000 $ por un hijo y de 6.000 $ por dos o más hijos. Además, el IRS no regala el dinero así como así, sino que hay que cumplir un par de requisitos. Para empezar, tu hijo debe ser menor de 13 años o estar incapacitado mental o físicamente para cuidar de sí mismo. En segundo lugar, no puede solicitar el crédito si usted o su cónyuge son padres que se quedan en casa. Sólo podrá solicitarla si pagó a alguien para que cuidara de los niños mientras ambos iban a trabajar o estaban en una entrevista de trabajo.

Crédito fiscal para la oportunidad americana (AOTC)

CollegeBoard informa de que los estudiantes que se quedan en casa para asistir a una universidad pública de cuatro años pagan una media de 10.950 dólares al año en concepto de matrícula y tasas. Eso es mucho dinero, especialmente si los padres pagan la factura de varios hijos. Para minimizar el gasto, el IRS ofrece el AOTC a los estudiantes que pagaron la matrícula, las tasas de inscripción y los libros de texto durante sus primeros cuatro años de universidad. El crédito puede ahorrarte hasta 2.500 $ por estudiante y viene con una ventaja adicional. Como es parcialmente reembolsable, es posible que te devuelvan hasta 1.000 $. Los estudiantes elegibles deben:

- Estar trabajando para obtener un título u otra credencial reconocida

- Estar matriculado al menos a tiempo parcial cada semestre

- No solicitar el crédito durante más de cuatro años

- No haber sido condenado por un delito grave de drogas

Crédito de aprendizaje permanente (LLC)

El crédito por aprendizaje permanente es otro crédito educativo que puede ahorrarle miles de euros en impuestos. A diferencia del AOTC, no hay límite en el número de años que se puede solicitar el crédito. Tanto si cursa estudios universitarios, de posgrado o profesionales, sus gastos pueden ser subvencionables. La LLC tiene un valor de hasta 2.000 $ por declaración de la renta. Para tener derecho, los estudiantes deben ser:

- Estar matriculado o asistir a clases en una institución admisible durante al menos un semestre académico

- Trabajar para obtener un título, una certificación o mejorar sus cualificaciones laborales.

Tenga en cuenta, usted no puede elegir tanto la LLC y AOTC en sus impuestos, es uno de los otros.